Подпишитесь на нашу рассылку, чтобы получать последние новости и специальные предложения.

Автоматизация и роботизация в сварочном производстве: состояние и тенденции развития

Автоматизация и роботизация в сварочном производстве: состояние и тенденции развития

А.А. Мазур, канд. экон. наук, O.K. Маковецкая, канд. экон. наук, СВ. Пустовойт, к.т.н.

В статье представлена систематизированная экономико-статистическая информация о развитии автоматизации и роботизации в сварочном производстве. Использование передовых автоматизированных (роботизированных) систем является главной особенностью мировой экономики на современном этапе. Уменьшение затрат на переоснащение предприятий, вследствие снижения стоимости роботов, компьютерных систем, аппаратных средств автоматизации и программного обеспечения, способствует инвестированию в автоматизацию промышленного производства.

Широкое использование информационных и компьютерных технологий в экономически развитых странах изменило концепцию автоматизации современного. производства, создало условия для ее глобального роста и привлечения инвестиций в разработку и производство средств и технологий автоматизации. Вследствие этого средний ежегодный рост продаж на мировом рынке автоматизации производства за последние 10 лет составил около 6,6%; объем продаж в 2015 г. превысил 185 млрд. долл. США, а к 2024 г., по прогнозу, достигнет 352 млрд. долл. США.

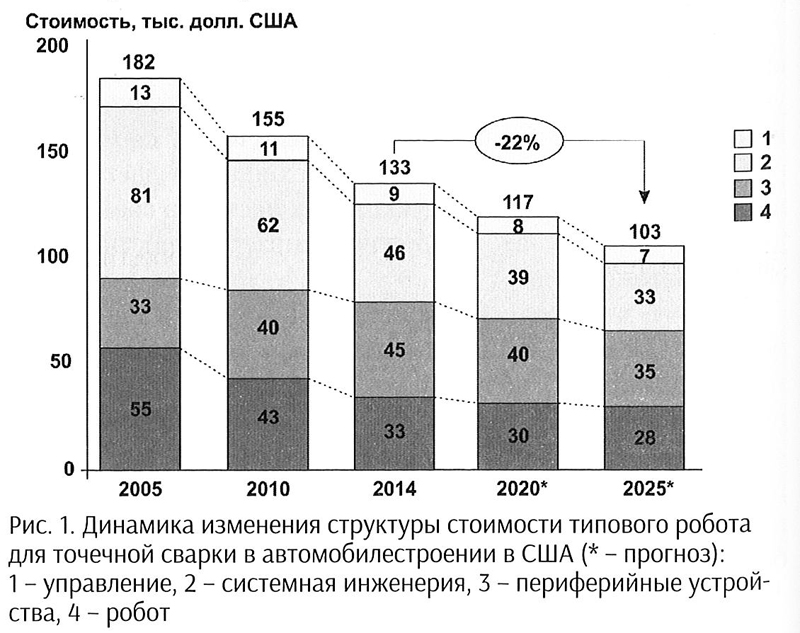

Снижение стоимости роботов, компьютерных систем, аппаратных средств автоматизации (датчики, процессоры), программного обеспечения уменьшает затраты на переоснащение предприятий и становится основной причиной привлекательности инвестирования в автоматизацию промышленного производства. Так средняя цена робота в 2015 г., по сравнению с 2000 г., снизилась на 30%. В качестве примера можно привести показатели стоимости робота для точечной сварки: согласно данным Бостонской исследовательской компании (BSG) его стоимость снизилась на 27% - в среднем от 182 до 133 тыс. долл. США (по сравнению с 2005 г.). К 2025 г. ее снижение составит еще 22%. В ближайшее десятилетие более, чем на 20% ожидается снижение цен на аппаратное и программное обеспечение.

Динамика изменения структуры стоимости типового робота для точечной контактной сварки в автомобилестроении в США

Динамика изменения структуры стоимости типового робота для точечной контактной сварки в автомобилестроении в США приведена на рис. 1. К 2025 г. ожидается снижение затрат на внедрение роботов на производстве, уменьшение расходов на системную инженерию, т.к. в основном достигнуты преимущества онлайн программирования. За счет устранения защитных ограждений и датчиков будут сокращены затраты на периферийные устройства. Незначительно снизится стоимость самих роботов (включая программное обеспечение), поскольку она становится близка к издержкам на материалы, а объем их производства для автомобильной промышленности уже высок.

При снижении стоимости робототехнических систем в ближайшем будущем их производительность будет ежегодно возрастать примерно на 5%. Сейчас роботы выполняют более 10% всех производственных операций в промышленности, к 2025 г. этот показатель вырастет до 40%.

Приемлемая стоимость и производительность робототехники позволяют применять ее в малом и среднем бизнесе; это повысит производительность труда.

Дефицит рабочей силы, наблюдающийся на мировом рынке труда, также является весомой причиной внедрения робототехники в промышленности. По данным Американского сварочного общества дефицит сварщиков в США в 2020 г. составит около 290 тыс. рабочих и эти рабочие места будут замещены роботами. Согласно данным ARK Invest «Будущее автоматизации» к 2035 г. примерно половина рабочих мест в США будет автоматизирована и роботизирована. Это позволит увеличить добавочную стоимость труда, добавив 12 трилл. долл. США к общему реальному ВВП. Повышение производительности за счет автоматизации, окажет существенное влияние на экономический рост, причем реальный ВВП на одного рабочего в США удвоится с 113 тыс. долл. в 2013 г. до 236 тыс. долл. США в 2035 г. или в годовом исчислении на 3,4%.

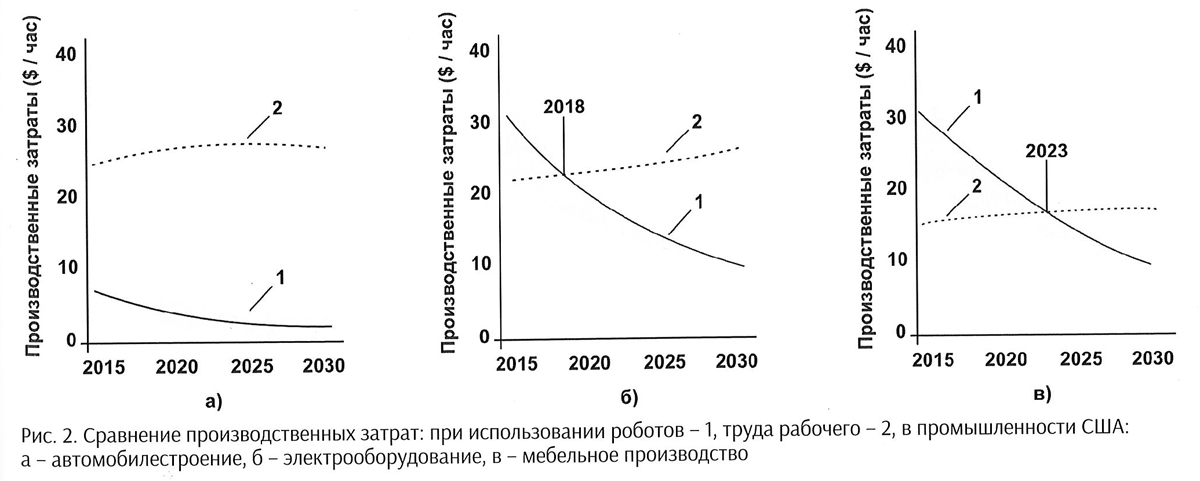

Робототехника уже является экономически жизнеспособной альтернативой труда человека во многих отраслях промышленности США (рис. 2).

Сравнение производственных затрат при использовании роботов и труда рабочего в промышленности США

Успех в конкурентной борьбе на мировом рынке достигается за счет сокращения цикла производства продукта, быстрой смены линейки выпускаемой продукции, учета индивидуальных потребностей и пожеланий заказчика при производстве продукции. Все это требует быстрой адаптации, большей точности и согласованности на производственной линии, что сложно осуществить, используя труд рабочих, но становится возможным при автоматизации процесса производства, что также определяет увеличение потребности в универсальном и программируемом автоматизированном оборудовании. Одним из решений этих задач стало создание нового поколения робототехники - коллоборативной, направленной на совместную работу робота и человека, которая уже начинает вытеснять «изолированные» роботы. Современные исследования показывают, что совместная работа робота и человека на 80% продуктивнее, чем работа каждого по отдельности. Короботы - это новые роботы, созданные пионерами рынка (Baxter от компаний Rethink Robotics, Universal Robot) и мировыми лидерами - ABB, KUKA. Разработчики короботов доказали, что фактически любой современный робот можно превратить в сертифицированный коробот, полностью безопасный для человека - достаточно лишь перестроить его систему управления, научив ее «слушать» новые сенсоры.

Сегодня самым быстрорастущим сегментом мирового рынка робототехники является производство короботов, созданных Universal Robots в 2008 г. По прогнозу аналитиков он будет ежегодно увеличиваться на 50% и ожидается, что в 2020 г. его объем достигнет 3 млрд. долл. США.

В сегменте средств автоматизации наиболее динамично растет спрос на промышленные роботы (ПР), которые в структуре мирового рынка автоматизации составляют около 4%, а в структуре мирового рынка средств автоматизации на их долю приходится 17%. ПР выполняют технологические операции быстрее и точнее людей, обеспечивают повышение производительности и снижение общих издержек производства.

Динамика развития и роста дохода от продаж мирового рынка средств автоматизации за 2011— 2015 г. представлена в таблице 1.

Таблица 1. Динамика роста дохода от продаж основных продуктовых сегментов на мировом рынке средств автоматизации 2011-2015 гг., млрд. долл. США

Доход от продаж, млрд. долл. США

2011

2012

2013

2014

2015

Средства автоматизации, всего

5,9

4,3

5,3

5,3

5,5

включая: роботы

6,6

8,3

8,6

7,5

7,5

средства «машинного зрения»

6,6

3,7

7,1

6,2

6,7

сенсоры

5,6

3,6

3,6

4,2

4,2

реле и переключатели

5,5

3,5

3,6

4,2

4,3

устройства движения

4,9

1,5

3,7

4,3

4,4

другие

6,5

6,0

6,0

6,0

6,0

Рост доходов от продаж в сегменте робототехники более чем на 40% превышает средний рост доходов от продаж в сегменте средств автоматизации и на 15% средний рост доходов на рынке автоматизации в целом.

По данным Международной федерации робототехники (IFR) с 2010 г. по 2015 г. средний ежегодный рост продаж ПР на мировом рынке составил 16%, среднегодовые продажи ПР выросли до 183 тыс. ед. Увеличение продаж почти на 60% свидетельствует о значительном росте спроса на ПР и инвестиций в их производство во всем мире. Стоимостной объем рынка ПР в 2015 г. по отношению к 2014 г. увеличился на 9% и достиг нового максимума—11,1 млрд. долл. США, а с учетом программного и аппаратного обеспечения - составил 35 млрд. долл. США (+15,5%).

Мировой парк ПР в 2015 г. превысил 1664 тыс. ед., но фактическая численность действующего парка ПР значительно больше, поскольку на практике большинство ПР успешно эксплуатируется и после истечения их нормативного срока службы (12-15 лет). По прогнозу IFR мировой парк ПР в 2019 г. составит 2,6 млн. ед. (+ 1млн. к 2015 г.).

Данные о количественном объеме ежегодных продаж и парке ПР в основных регионах мира в 2010, 2014 и 2015 гг., а также оценка на 2016 г. приведены в табл. 2.

Таблица 2. Количество ежегодных продаж и общий парк ПР всех типов и назначений в регионах мира в 2010-2016 гг., ед.

Регион

Ежегодные продажи ПР, ед.

Парк ПР, ед.

2011

2014

2015

2016 оценка

2011

2014

2015

2016 оценка

Всего в мире, в том числе:

120 585

220 571

253 748

290 000

1 059 162

1 467 900

1 664 000

1 824 000

Америка

17 114

32 616

38 134

40 200

179 785

249 500

272 000

281 000

Азия (включая Австралию)

69 833

134 444

160 558

190 200

520 831

777 100

1 417 000

908 500

Европа

30 741

45 559

50 073

54 200

352 142

411 500

519 000

431 700

Африка

259

428

348

400

2 232

4 200

4 500

4 900

Мировыми лидерами применения ПР являются Китай, Республика Корея, Япония, а также США и Германия - их суммарная доля составляет более 75% мирового рынка.

За последние шесть лет использование ПР почти утроилось в основном за счет стран Азии. Рынок азиатского региона - крупнейший быстро растущий региональный рынок, который составляет более половины мирового рынка ПР.

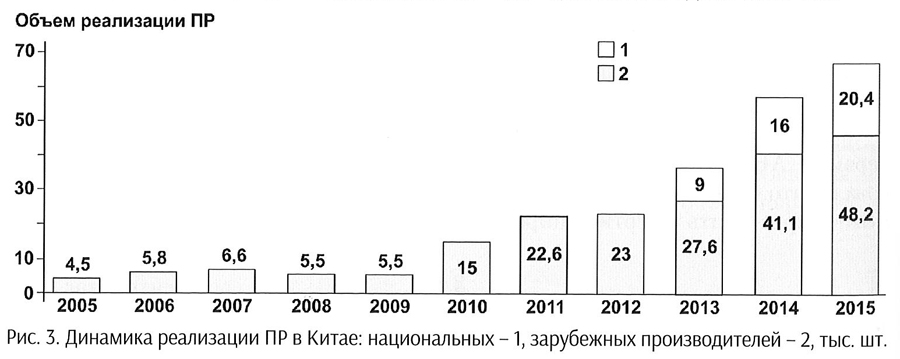

В 2015 г. продажи ПР в азиатском регионе выросли на 20% и составили 156 тыс. ед. Китай лидирует по росту продаж как на региональном, так и мировом рынке ПР. В 2015 г. объем реализации ПР в Китае достиг 68,6 тыс. ед., что составило 44% всего объема продаж в Азии. В соответствии с данными China Robot Industry Alliance (CRIA) в Китае значительно выросло собственное производство ПР. Объем реализации ПР китайского производства на внутреннем рынке в 2015 г. увеличился на 29% и составил 20,4 тыс. ед., по сравнению с 2013 г. производство увеличилось более чем в 2 раза. Данные о динамике реализации в Китае ПР национального и зарубежного производства представлены на рис. 3.

Динамика реализации промышленных роботов в Китае национальных и зарубежных производителей

В 2015 г. продолжился тренд роста продаж ПР и в др. странах азиатского региона - Республике Корея (+55%; 38,3 тыс. ед.), Японии (+20%; 35,0 тыс. ед.), Тайване (+4%; 7,2 тыс. ед.) и др.

На европейском рынке в 2015 г. объемы продаж ПР выросли на 10%. Основными его сегментами являются Германия (20,1 тыс. ед.), Италия (6,7 тыс. ед.) и Испания (3,8 тыс. ед.). Важным ре¬гиональным рынком ПР является Северная Америка. Объемы продаж в США выросли на 3% и составили 27,5 тыс. ед., а в Мексике - увеличились в два раза и составили 5,5 тыс. ед.

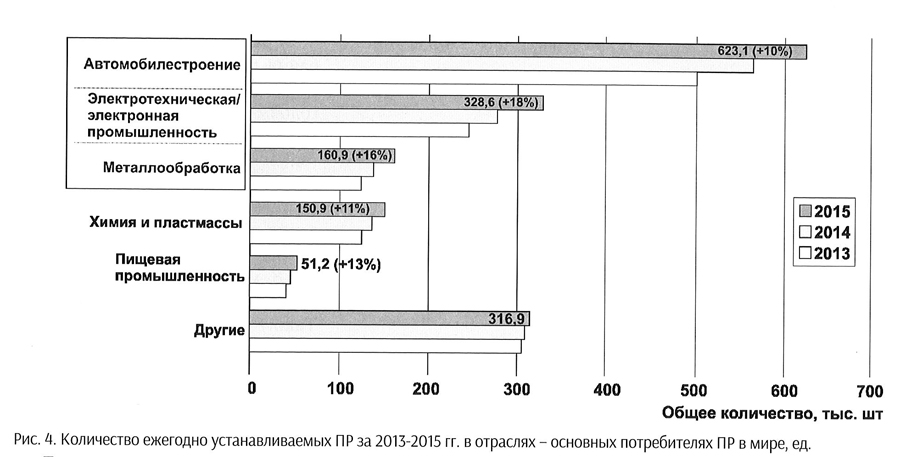

На. рис. 4 приведены данные о ежегодно устанавливаемых ПР в течение 2013-2015 гг. в отраслях - основных потребителях ПР в мире.

Количество ежегодно устанавливаемых промышленных роботов за 2013-2015 гг. в отраслях - основных потребителях ПР в мире

Суммарно более 70% всех продаж ПР приходится на отрасли автомобилестроения, электротехническую и металлообрабатывающую промышленность. Основной потребитель ПР и главная движущая сила развития современной робототехники - автомобилестроение, доля которого составляет более 40% всех продаж ПР в мире. В 2015 г. в отрасли было установлено 97,5 тыс. роботов, что является новым рекордом за последние пять лет.

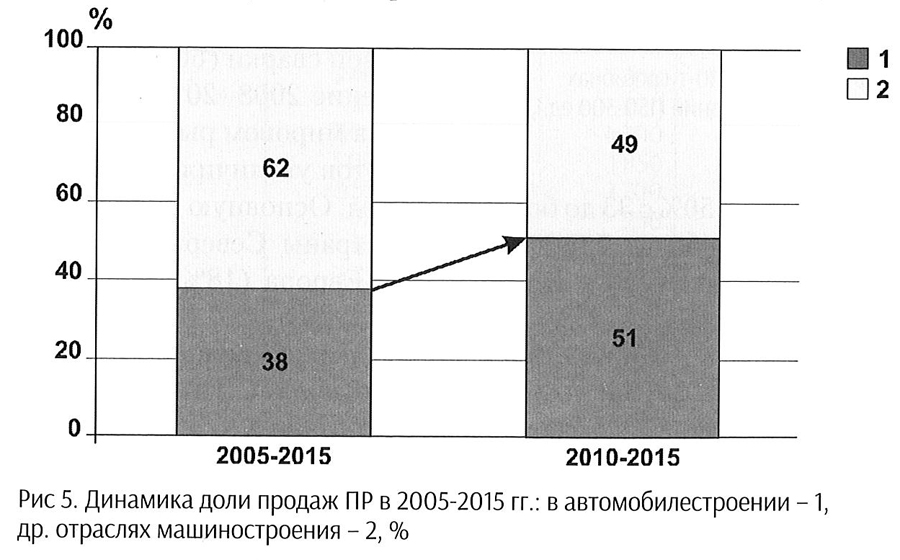

Динамика доли продаж промышленных роботов в 2005-2015 гг. в автомобилестроении и др. отраслях машиностроения

Динамика доли продаж ПР в автомобилестроении и др. отраслях машиностроения в 2005-2015 гг. приведена на рис. 5.

С каждым годом непрерывно растет число «профессий», которые успешно осваивают роботы. Если в начале XXI века в автомобилестроении роботы были задействованы в технологическом цикле в 45% всех операций, то, согласно данным IFR, к началу 2013 г. этот показатель составил более 80%.

В наибольшей степени предприятия автомобилестроения роботизированы в Японии, Республике Корее, Германии и США.

Значительно возросло потребление ПР и в электротехнической/электронной промышленности: при производстве компьютеров, медицинских, прецизионных и оптических инструментов, телекоммуникационного оборудования и др. продукции. В 2015 г. объемы реализации ПР в этой отрасли увеличились на 41% и достигли нового пика - 64,6 тыс.ед. Высокий уровень роботизации электронной промышленности наблюдается в Японии и Республике Корея.

В металлообрабатывающих отраслях промышленности в 2015 г. также был отмечен значительный рост продаж ПР (+39%).

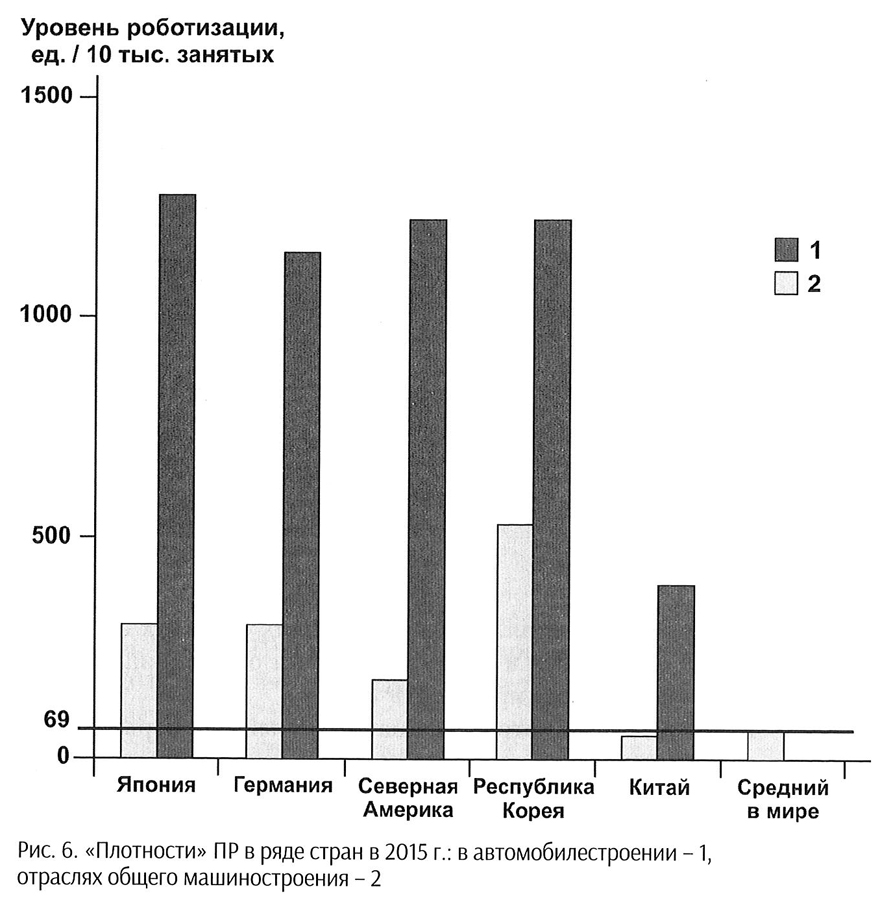

Несмотря на значительный рост рынка ПР средний уровень автоматизации промышленного производства в мире остается достаточно низким. В 2015 г. среднемировой показатель «плотности» роботов (количество ПР на 10 тыс. занятых в промышленном производстве) составил 55 ед. По показателю «плотности» ПР Республика Корея (478 ед.), Япония (314 ед.) и Германия (292 ед.) относятся к числу стран, промышленное производство которых в наибольшей степени автоматизировано.

«Плотности» промышленных роботов в ряде стран в 2015 г. в автомобилестроении и отраслях общего машиностроения

Наблюдается значительное отставание в уровне роботизации отраслей общего машиностроения по сравнению с автомобилестроением. В промышленно развитых странах уровень роботизации отраслей общего машиностроения в 7-8 раз меньше чем в автомобилестроении, странах БРИК - в 19 раз, что является стимулом и потенциалом развития рынка робототехники в этих регионах. Показатели уровня роботизации в автомобилестроении и отраслях общего машиностроения в ряде стран мира в 2015 г. приведены на рис. 6.

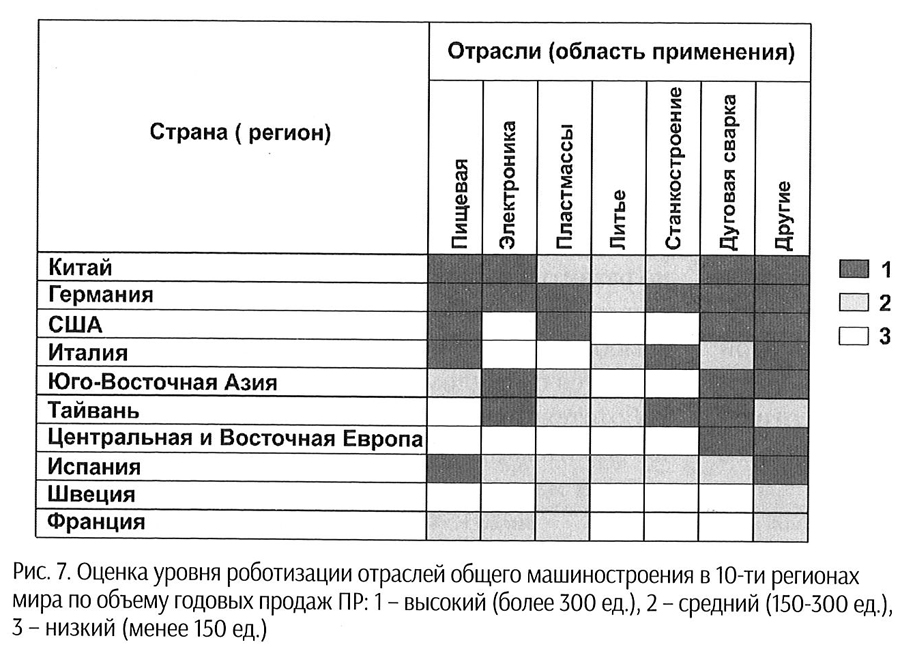

Эксперты компании KUKA, используя данные IFR, оценили уровень роботизации отраслей общего машиностроения в десяти странах/ регионах мира, в которых сосредоточено 80% мирового рынка отраслей общего машиностроения, по объему продаж ПР в 2013 г. Результаты проведенного анализа показывают (рис. 7), что в промышленно развитых и развивающихся странах в большинстве отраслей общего машиностроения имеется значительный потенциал для роста рынка ПР.

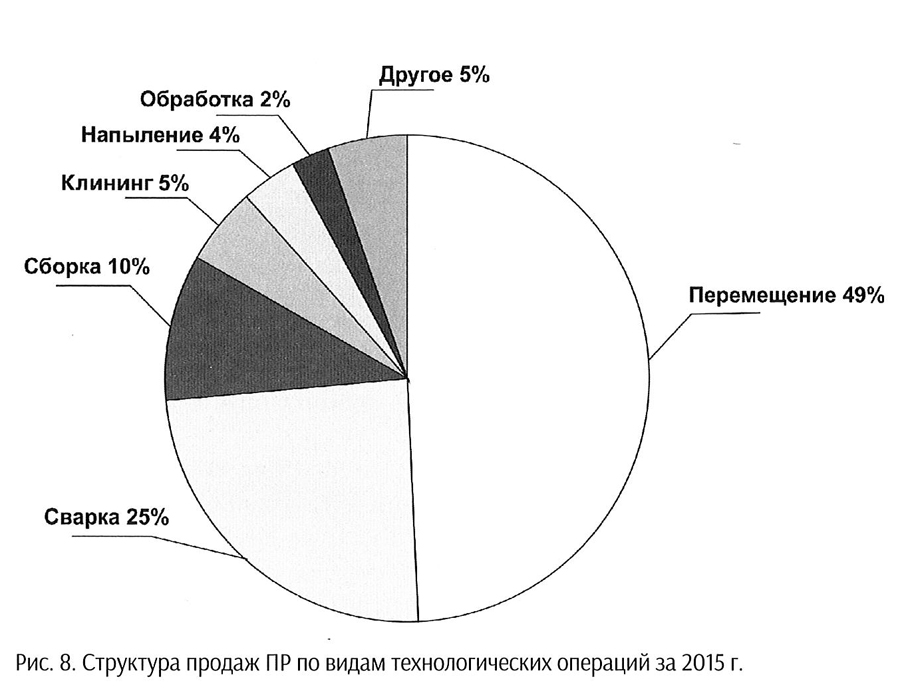

Наибольшим спросом на мировом рынке ПР пользуются роботы для обработки материалов: их доля составляет 38% мирового парка ПР и включает роботы для процессов литья, термической обработки, штамповки/ ковки.

Роботы для осуществления процесса сборки составляют около 10%, нанесения покрытий - 4%, специальных процессов (лазерная и плазменная резка, гидроабразивная резка и др.) - 2% мирового парка ПР (рис. 8).

В рамках глобального исследования рынка робототехники компания BSG прогнозирует среднегодовые темпы его роста в 10,4% до 2025 г., в т.ч. порядка 10,1% годового роста продаж роботов в производстве: для сварочных, сборочных, покрасочных, погрузочно-разгрузочных и др. видов работ. Объем продаж вырастет с 5,8 млрд. долл. (в 2010 г.) до 24,4 млрд. долл. США (в 2025 г.). Таким образом, данный сегмент робототехники, несмотря на меньшие темпы роста, сохранит за собой большую долю этого рынка. Порядка 8,1% годового роста продаж приходится на роботы, используемые для военных целей - в первую очередь беспилотные летательные аппараты, военные экзоскелеты, подводные аппараты и наземные транспортные средства. Объем их продаж к 2025 г. увеличится до 16,5 млрд. долл. США. Например, в России доля военных роботов составляет около 50% всего парка ПР.

Оценка уровня роботизации отраслей общего машиностроения в 10-ти регионах мира по объему годовых продаж промышленных роботов.

По оценке IFR и ряда аналитических компаний сварочные роботы составляют 25-30% мирового парка ПР или около 500 тыс. ед. Это преимущественно роботы для дуговой и точечной сварки, доля которых как в количественном, так и в стоимостном выражении в структуре мирового рынка сварочных роботов составляет около 50%. На европейском и американском рынке доминируют роботы для точечной сварки (около 70%), на рынках стран Азии - роботы для дуговой сварки (60-70%).

В течение 2008-2015 гг. объем продаж на мировом рынке сварочных роботов увеличился почти на 50% с 33 до более 59 тыс. ед. Основную долю рынка (более 70%) занимают страны Северной Америки (23%), Китай (21%), Европа (18%) и Япония (10,5%).

Объем мирового рынка сварочной техники в 2016 г. достиг 24,2 млрд. долл. США. В ближайшие пять лет ожидается средний ежегодный рост рынка на 5,6%. В его структуре сегмент роботизированного сварочного оборудования составляет около 12% (2,8 млрд. долл. США), при этом ожидается, что средний ежегодный рост составит около 7%.

Почти 60% продаж мирового рынка сварочных роботов приходится на страны азиатского региона (на Китай - 21%), Европу и Северную Америку - 18 и 23%, соответственно. Доля сварочных роботов в структуре продаж на национальных рынка ПР колеблется от 20% в Малайзии до 62% в Индии. В Китае этот показатель в 2015 г. составил 36%, Бразилии - 38%, России - 24%.

Структура продаж промышленных роботов по видам технологических операций за 2015 г.

По данным издания The Japan Welding News for the World в 2015 г. в мире было установлено более 59 тыс. сварочных роботов: 52% - для контактной сварки, 48% - для дуговой сварки. Данные о рынке сварочных роботов в 2015 г. приведены в табл.3.

Мировой рынок сварочных роботов находится на подъеме и демонстрирует в последние годы постоянный рост, чему в значительной степени способствуют высокие темпы роста отрасли автомобилестроения в Индии и Китае. Наблюдается значительный спрос на сварочные роботы в отрасли общего машиностроения.

Перемещение мирового промышленного производства в азиатский регион способствовало снижению цен на сварочные роботы в перспективе. Это позволяет сократить время окупаемости роботизации процессов сварки и способствует увеличению применения сварочных роботов на предприятиях малого и среднего бизнеса.

Оснащение современных сварочных роботов системами слежения (машинного зрения) позволяет осуществлять постоянный мониторинг и контроль параметров сварки. Широкое распространение получила интеграция в робототехнические системы для дуговой сварки 3D визуальных систем контроля. В долгосрочной перспективе прогнозируется значительный рост доходов в секторе роботов для дуговой сварки в отрасли общего машиностроения, где ручная и механизированная сварка все чаще заменяются роботизированной.

Поддержание рентабельности в условиях снижения стоимости сварочных роботов стало сегодня серьезной проблемой для производителей ПР во всем мире. Цена становится основным критерием для клиентов при выборе сварочных роботов. Производителям робототехники приходится активнее сотрудничать с разработчиками систем автоматизации производственных процессов, разрабатывать индивидуальные решения в соответствии с требованиями конечных пользователей.

Таблица 3. Мировой рынок сварочных роботов в 2015 г.*

Страна

Роботы для дуговой сварки

Роботы для точечной сварки

Всего

шт.

%

шт.

%

шт.

%

Европа

3 400

32,1

7200

67,9

10 600

17,9

Россия и СНГ

330

60,0

220

40,0

550

0,9

Китай

7 600

61,8

4 700

38,2

12 300

20,7

Корея

3 000

61,9

1 850

38,1

4 850

8,2

Япония

3 520

56,6

2 700

43,4

6 220

10,5

Тайвань

780

75,7

250

24,3

1030

1,7

Индия

810

40,3

1200

59,7

2 010

3,4

ASEAN

2 550

54,3

2 150

45,7

4 700

7,9

Ближний Восток

260

47,3

290

52,7

550

0,9

Африка

270

54,0

230

46,0

500

0,8

Океания

320

49,2

330

50,8

650

1,1

Северная Америка

4 800

34,8

9 000

65,2

13 800

23,3

Центральная и Южная Америка

770

50,7

750

49,3

1 520

2,6

Всего

28 410

47,9

30 870

52,1

59 280

100,0

* Source: The Japan Welding News for the World

Для повышения совместимости различных компонентов, участвующих в технологическом процессе сварки, производители сварочных роботов устанавливают более тесные отношения с поставщиками сварочной техники. Сегодня на рынке ПР все большим спросом пользуются гибкие и адаптивные роботы, подходящие для смешанных и многоцелевых производственных линий.

Постоянная работа по совершенствованию и разработке принципиально новых конструкций ПР в сотрудничестве с разработчиками позволила существенно улучшить технико-экономические показатели ПР. Примером этого может служить приведенное в табл. 4 сопоставление некоторых технико-экономических показателей ПР, разработанных компанией KUKA в 2000 и 2010 гг. по сравнению с 1980 г.

Таблица 4. Сопоставление технико-экономических показателей ПР компании KUKA, % (показатели 1980 г. приняты за 100%)

Показатель/ год

2000

2010 (серия Quantec)

Себестоимость изготовления

30

20

Масса

50

40

Количество деталей

30

20

Время сборки

20

15

Затраты на техническое обслуживание

30

30

Производительность

200

300

Промышленные роботы сегодня являются ключевым элементом революционных преобразований производства. Функции, выполняемые ПР, уже давно вышли за пределы выполнения традиционных повторяющихся задач. Новому поколению ПР присущи такие чисто «человеческие» черты и возможности как разум, ловкость, память, обучаемость и распознавание объектов. Уменьшение размеров, повышение быстродействия, снижение стоимости ПР с одной стороны и необходимость повышения качества, производительности и гибкости производства стали основными факторами роста спроса на робототехнику, расширение областей ее применил, которое отмечается во всех отраслях промышленности по всему миру.

Робототехника дает возможность революционным образом изменить процесс промышленного производства, способствует комплексному решению задач улучшения качества и повышения производительности, экономии материальных, энергетических и людских ресурсов на новом технологическом уровне. Зачастую применение роботов - это сегодня единственно верный способ выживания в условиях конкуренции не только крупносерийного, но уже среднего и малого производства. Применение ПР уже не прерогатива только крупных индустриальных корпораций; адекватная цена и гибкость построения РТК позволяют применять их не только при производстве промышленно-поточным методом, но также на небольших и средних предприятиях.